インボイス制度 連載第15回 【インボイス制度後の税務調査について】

今回は受領したインボイスの適正性の確認とインボイス制度後の税務調査について説明をしていきます。記載事項を全て満たしたものがインボイスとなりますが、全てを確認していたら実務が煩雑になってしまいます。記載事項が漏れていた場合、税務調査で否認されるのか?など、疑問等を解消しましょう。

国税庁のオンライン説明会の資料より抜粋しています。

①受領したインボイスの適正性の確認

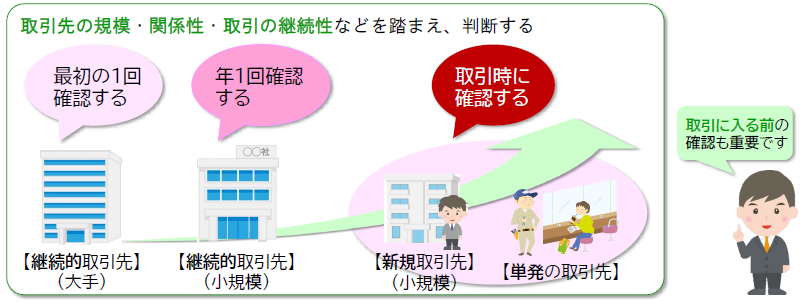

●全ての取引の都度、確認が必要となるものではなく、取引先の規模や関係性、取引の継続性などを踏まえ、事業者においてその頻度等を判断することになる。

②インボイス制度後の税務調査の運用について

●これまでも、保存書類の軽微な記載不備を目的とした調査は実施していない。

●仮に、調査等の過程で、インボイスの記載事項の不足等の軽微なミスを把握しても、下記の対応をとるそうです。

・インボイスに必要な記載事項を他の書類等で確認する(相互に関連が明確な複数の書類を合わせて一のインボイスとすることが可能。)

・修正インボイスを交付することにより事業者間でその不足等を改めるといった対応を行う。

まとめ

インボイス制度が始まって、受領した証憑類がインボイスかどうかの確認の頻度等は事業者が判断することになります。

また、記載事項の漏れや不足等は、修正インボイスを発行してもらえば対応できてしまうので、調査で否認されることはないようです。

制度の定着を図ることが重要ということなので、ポイントを押さえた確認で対応していきましょう。

★お問合せはお気軽に!!★

税理士法人ペガサス

TEL:054-639-6766

MAIL:main@roumu-110.co.jp