その飲食代は経費?「交際費・会議費・社内飲食費」の境界線と税務調査対策

はじめに 経営者や経理担当者の皆様にとって、日々の経理処理で最も頭を悩ませるのが「飲食代の勘定科目」ではないでしょうか。

「1人1万円以下なら会議費で落とせる」「社内の飲み会は福利厚生になる」といった断片的な知識だけで処理を進めるのは、税務調査で手痛い指摘を受けるリスクがあります。

本記事では、2024年(令和6年)4月の税制改正を反映し、実務上の注意点と税務署の視点を解説します。

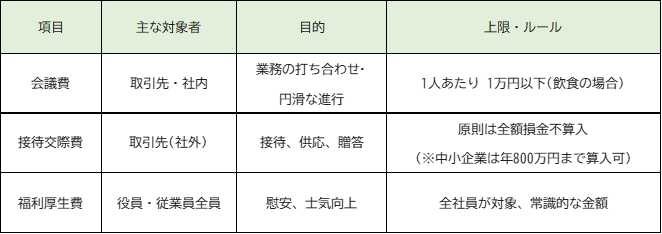

1. 「交際費」と「会議費」の決定的な違い

税務上の「交際費等」とは、得意先や仕入先など、 事業に関係のある者に対して「接待、供応、慰安、贈答」 などを行うために支出する費用を指します。 一方、「会議費」は、業務の打ち合わせに関連して茶菓子や弁当、 食事を提供するために支出する費用です。

※交際費の基本ルール : 本来、法人税法において交際費は「原則として全額損金不算入(経費にならない)」と定められています。 しかし、資本金1億円以下の中小企業などには特例があり、年間800万円までの交際費であれば全額を損金(経費)として算入することが認められています。

令和6年度税制改正:1万円基準の活用

2024年4月1日以降、社外の人を接待した際の飲食費について、1人あたり1万円以下であれば、税務上の交際費から除外(会議費等として全額損金算入)できるようになりました。以前の5,000円基準から倍増したことで、活用の幅が広がっています。

2.実務でよくある迷いどころ「会議費」

「1万円以下だから会議費で安心」と考えるのは早計です。調査官は以下の「実態」を鋭くチェックします。

① 会議の実態(証拠)があるか

1人8,000円のコース料理を「会議費」とした場合、そこでお酒が何杯も注文されていれば、「これは会議ではなく、実質的な接待(供応)ではないか?」と疑われます。

対策: 議題を明確にすること。ランチミーティングや、アルコールを伴わない打ち合わせであれば、会議費としての正当性が極めて高くなります。

② 領収書の分割(割り勘)・参加人数の水増し疑惑

1人あたりの単価を下げて、無理に「1万円ルール」を適用させようとする工作は、税務署が最も警戒するポイントです。

領収書の分割: 同日・同店舗の支払いを小分けにする行為は、不自然な操作として疑われるリスクがあります。

参加人数の水増し: 1人単価を下げるために、架空の人数を記録する行為は「事実の隠蔽・仮装」とみなされます。

対策: 常に「1枚の領収書」に対し、実際に参加した「正確な氏名と人数」を記録してください。

③ 場所の妥当性

キャバクラや高級クラブで1万円以下のセット料金があったとしても、それを「会議費」と主張するのは非常に困難です。場所の性質上、業務の遂行に必要とは認められにくいためです。

3.「社内飲食費」に潜む給与課税のリスク

実は、最も慎重な判断が求められるのが「社内の人間だけ」での飲食です。

・「1万円ルール」は社内には適用されない: 1人1万円以下の飲食費を交際費から除外できる特例は、「社外」の人を接待する場合に限定されています。社内のメンバーのみで「慰安や親睦」を目的として飲食した場合は、金額に関わらず「社内交際費」または「福利厚生費」として判断することになります。

・社内のみでも「会議実態」があれば会議費OK:もちろん、社内の人間だけでも、業務の進捗確認や企画立案のために、常識的な範囲の弁当やランチを提供した場合は、従来通り「会議費」として処理することが可能です。

・特定メンバーによる頻繁な親睦会は「給与」のリスク:社長が特定の部下だけを頻繁に食事に連れて行く場合、それは「会社全体の福利厚生」とは認められません。

リスク: 会社側では経費(福利厚生費)として認められず、その社員に対する「給与(賞与)」として処理されることがあります。この場合、会社には源泉徴収漏れの不納付加算税が、社員には所得税・住民税の負担増が生じます。

4.「福利厚生費」として認めてもらうための3要件

社内の打ち上げや忘年会を「福利厚生費」として処理するには、以下を満たす必要があります。

①全員に機会があること: 全社員、あるいは特定の部署全員が対象であること。

②金額が妥当であること: 一般的な慣習に照らして、高額すぎないこと(通常、数千円〜1万円程度が目安)。

③形式が整っていること: 日時、場所、目的、参加者の名簿を証憑として保存すること。

5.実務で役立つ「領収書の裏」メモ術

税務調査で「不確か」な記憶を頼りに回答するのはリスクが大きすぎます。

領収書の裏(または帳簿の備考欄)には、必ず以下の4点をセットで記載しましょう。

①「誰と」: 取引先の社名、役職、氏名(社内の場合は部署名)

②「何人で」: 正確な参加人数(1人単価を算出するため)

③「何のために」: (例)〇〇プロジェクトの進捗報告および今後の予算打合せのため

④「登録番号の有無」: インボイス番号の確認(消費税対策)インボイスがない場合、消費税の仕入税額控除が制限されるため、事前の確認が必須です。

6.正しく使い分け、堂々と経営する

当事務所では、お客様に対して「何でも会議費にしましょう」というアドバイスはいたしません。なぜなら、無理な科目操作で税務調査の火種を作るよりも、認められている枠組みを正しく活用する方が、長期的には経営者のストレスとリスクを最小化できるからです。

中小企業には「年間800万円までの交際費枠」という心強い制度があります。無理に「会議費」へ振り分けて税務調査で「これは接待では?」と細かく突っ込まれるリスクを負うより、枠に余裕があるなら正々堂々と「交際費」として処理し、「事業に関連する支出であること」を明確にしておく方が、実務上の負担は軽くなります。

「うちのこの支出、どっちで処理すべき?」と迷われた際は、ぜひお気軽に弊所までご相談ください。貴社の状況に合わせた、最も安全で有利な判断をサポートいたします。