電子帳簿保存法【電子取引データの保存】

令和6年1月1日から電子帳簿保存法の改正により、電子取引情報をデータで保存することが義務となります。本日はそれに伴って何をどうしたらいいの?を解消していきます。

▶電子取引保存って?

『電子的に授受した取引情報をデータで保存をする』ことです。

具体的には、申告所得税・法人税に関して帳簿・書類を保存する義務のある方が、データでやりと りをした場合には『電子取引』に該当し、そのデータを保存しなければならないというものです。

紙でのやりとりがないものですね。さらに具体的に見ていきますと・・・

▶電子取引って?

・電子メールに添付された見積書や請求書等のデータ(PDFファイル等)を受領

・Amazonや楽天などのwebサイト上で閲覧できる領収書や請求書等

・クラウドサービス利用による電子請求書等の受領

・EDIシステムの利用

(インターネットバンキングを利用した支払等で振込通知書が別途郵送されない場合など)

・ペーパーレス化されたFAX機能を持つ複合機を利用

これらの電子取引については一部ですが、請求書や領収書以外にも通常保存が必要な注文書や見積書も該当します。さらにインターネットバンキングを利用して支払をしたり、給与を振り込んだ場合も、通知書が紙で郵送されない場合は電子取引に該当します。

電子取引の保存には国税庁が決めたルールがあります。ルールに則って保存する必要があります。

▶保存のルール

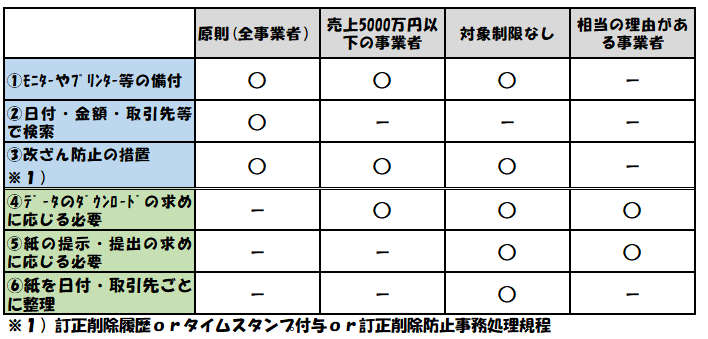

①ディスプレイやプリンタ等の備え付け

②『日付・金額・取引先』で検索できるように保存をする

ファイル名に規則性を持たせて、特定のフォルダに集約します。

📁電子取引保存

📁2024

📁Amazon

20240101_15000_○○会社・・・・・ファイル名

③改ざん防止のための措置をとる

例えば電子取引の電子メールでもらった請求書は受領者側が訂正削除することができてしまいますので、防止するために下記の方法があります。どの方法を選択しても良いのですが、改ざん防止のための事務処理規程については国税庁がひな型を出していますので、そちらを参考にするのも良いでしょう。

・タイムスタンプの付与

・訂正削除の履歴が残るシステム等で管理

・改ざん防止のための事務処理規程を定める

▶猶予措置

原則的な方法で保存等ができない場合は、猶予措置が出ています。相当の理由についてはシステム等や社内のワークフローの整備が間に合わない等、税務署長が認めた場合に限り、かつ、下記の④⑤を満たした場合が該当します。

▶まとめ

電子データの取引保存について、まずは自社での取引の中で『電子取引』にあたるものは何なのか、洗い出すことが必要ですね。保存方法のルールに則って進めていきましょう。

★お問合せはお気軽に!!★

税理士法人ペガサス

TEL:054-639-6766

MAIL:main@roumu-110.co.jp