インボイス制度 連載第9回【会社が経費立替】

前回は従業員が経費を立替えた場合のインボイスについて紹介しましたが、今回は取引先が経費を立替えたケースの場合、インボイスはどうなるのか説明していきます。

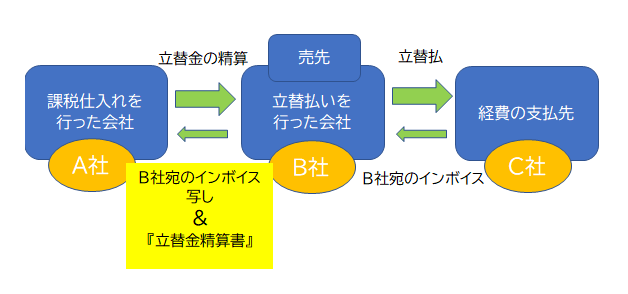

色々なケースがあると思いますが、例えば売り先が重機の賃借料やガソリン代などの経費を立替える場合があります。その場合、重機の賃借料やガソリン代を支払った時の請求書の控えをもらいますが、そこには立替えた会社が宛名となっています。宛名が自社でなければ仕入税額控除ができません。仕入税額控除を受けるためには、立替えた会社から『立替金精算書』をもらう必要があります。下記の図のA社はB社が立替払いをした時のインボイスの写しと立替金精算書をもって仕入税額控除ができるようになります。

取引先に立替えてもらうことがある場合は、インボイス制度が始まる前に立替金精算書について必要な旨を話しておくと良いですね。

参考:インボイス制度に関するQ&A 問92立替金

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_invoice_mokuji.htm

★お問合せはお気軽に!!★

税理士法人ペガサス

Tel:054-639-6766